Giải pháp hoá đơn điện tử cho doanh nghiệp trong giai đoạn chuyển đổi số

16:01 - 14/12/2024 152

Hóa đơn điện tử là loại hóa đơn được tạo ra, gửi và lưu trữ dưới dạng dữ liệu điện tử thay vì giấy tờ truyền thống. Nó mang đầy đủ thông tin về giao dịch mua bán hàng hóa, dịch vụ, được ký số để đảm bảo tính pháp lý và bảo mật.

1. Hoá đơn điện tử là gì?

Theo Khoản 1, 2 Điều 3 Nghị định 123/2020/NĐ-CP, hoá đơn điện tử được định nghĩa như sau:

“Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in.

Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.”

Hiểu đơn giản, hoá đơn điện tử là một loại hóa đơn được tạo ra, lưu trữ và quản lý bằng phương tiện điện tử. Thay vì in trên giấy như hóa đơn truyền thống, hóa đơn điện tử được thể hiện dưới dạng dữ liệu điện tử, có thể được gửi và nhận qua các kênh trực tuyến như email, cổng thông tin điện tử, hoặc tích hợp vào các hệ thống quản lý.

Hóa đơn điện tử có giá trị pháp lý như hóa đơn giấy và được ký số để đảm bảo tính bảo mật

2. Hoá đơn điện tử có mã và không có mã của cơ quan thuế là gì?

2.1. Hoá đơn điện tử có mã của cơ quan thuế

Khái niệm

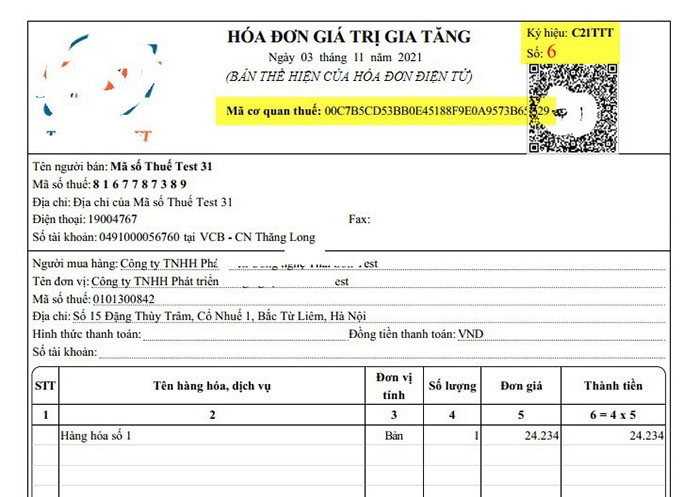

Theo Khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

Mẫu hoá đơn điện tử có mã số của cơ quan thuế

Đối tượng sử dụng

- Doanh nghiệp, tổ chức kinh tế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ trừ trường hợp thuộc đối tượng áp dụng hóa đơn không có mã của cơ quan thuế.

- Doanh nghiệp thuộc đối tượng đang sử dụng hóa đơn điện tử không có mã có nhu cầu chuyển đổi sử dụng hóa đơn điện tử có mã của cơ quan thuế

- Doanh nghiệp có rủi ro cao về thuế theo quy định khoản 2 điều 5 Thông tư 78/2021/TT-BTC về việc chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế thì phải chuyển đổi sang áp dụng hóa đơn điện tử có mã của cơ quan thuế.

- Hộ, cá nhân kinh doanh:

-

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải sử dụng hóa đơn điện tử;

-

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp lẻ hóa đơn điện tử theo từng lần phát sinh;

-

Hộ kinh doanh, cá nhân kinh doanh khai thuế theo từng lần phát sinh nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp lẻ hóa đơn điện tử theo từng lần phát sinh.

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc trường hợp được cơ quan thuế chấp nhận cấp hóa đơn điện tử có mã theo từng lần phát sinh để giao cho khách hàng (Khoản 4 Điều 91 luật Quản lý thuế 2019; Khoản 2 Điều 13 Nghị định số 123/2020/NĐ-CP).

2.2. Hoá đơn điện tử không có mã của cơ quan thuế

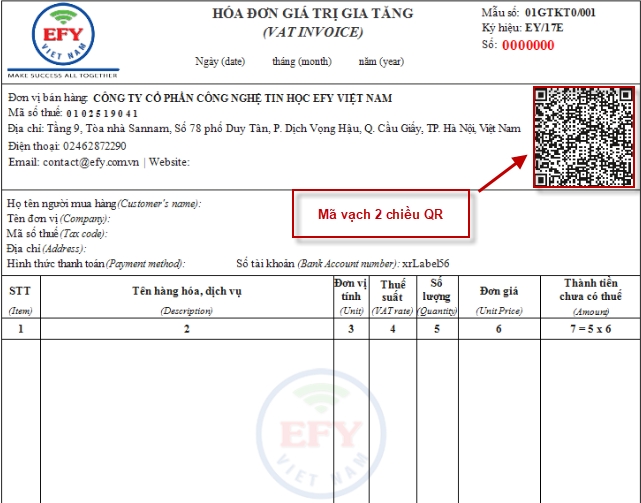

Khái niệm

Theo Khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

Mẫu hoá đơn điện tử không có mã số của cơ quan thuế

Đối tượng sử dụng

- Các doanh nghiệp hoạt động thuộc các lĩnh vực: điện lực; xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy;

- Doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm lập hóa đơn điện tử đáp ứng lập, tra cứu hóa đơn điện tử, lưu trữ dữ liệu hóa đơn điện tử theo quy định và đảm bảo việc truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế.

- Doanh nghiệp thuộc trường hợp rủi ro cao về thuế chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng sau 12 tháng kể từ thời điểm chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế, nếu người nộp thuế có nhu cầu sử dụng hóa đơn điện tử không có mã.

3. Điều kiện đảm bảo hóa đơn điện tử hợp pháp

Theo quy định tại Khoản 7 Điều 3 Nghị định 123/2020/NĐ-CP, tính hợp pháp của hóa đơn thể hiện bằng việc đảm bảo đúng, đầy đủ về hình thức và nội dung của hóa đơn theo quy định. Cụ thể, hóa đơn điện tử có tính hợp pháp là:

- Hóa đơn điện tử phải đảm bảo đúng định dạng (định dạng văn bản XML) theo tiêu chuẩn định dạng được quy định tại Điều 12 Nghị định 123/2020/NĐ-CP và Quyết định 1450/QĐ-TCT ngày 07/10/2021 của Tổng cục Thuế.

- Hóa đơn điện tử đã được doanh nghiệp, hộ kinh doanh đăng ký sử dụng theo quy định và được Cơ quan thuế chấp nhận trước khi đưa vào sử dụng.

- Hóa đơn được lập đúng thời điểm, đúng và đầy đủ nội dung theo quy định.

- Đối với hóa đơn có mã của cơ quan thuế thì cần phải được cơ quan thuế cấp mã trước khi giao cho bên mua. Đối với hóa đơn không có mã của cơ quan thuế, doanh nghiệp, hộ kinh doanh chỉ được sử dụng sau khi nhận được thông báo chấp nhận của cơ quan thuế.

Hóa đơn điện tử phải tuân thủ đúng định dạng (thường là định dạng XML) theo quy định của cơ quan thuế

4. Bản thể hiện nội dung hóa đơn điện tử gồm những gì?

Doanh nghiệp khi lưu trữ hóa đơn điện tử cần phải lưu đồng thời cả 2 định dạng PDF và XML Trong đó, file XML là file chứa dữ liệu của toàn bộ hóa đơn, có giá trị pháp lý khi chưa bị sửa đổi. Còn file PDF là bản thể hiện nội dung của hóa đơn điện tử đó.

Trong một số trường hợp, để phục vụ cho việc lưu trữ chứng từ kế toán, chứng minh xuất xứ nguồn gốc,… bên mua và bên bán được phép chuyển đổi hóa đơn điện tử 1 lần sang hóa đơn giấy. Khi này, hóa đơn giấy được chuyển đổi từ hóa đơn điện tử được hiểu là bản thể hiện của hóa đơn điện tử đó.

Hoá đơn điện tử sẽ được lưu thành 2 định dạng là PDF và XML. Trong đó, file XML là file chứa toàn bộ dữ liệu hóa đơn, có giá trị pháp lý khi chưa bị sửa đổi. Còn file PDF là bản thể hiện nội dung của hóa đơn điện tử đó.

Bên mua và bên bán được phép chuyển đổi hoá đơn điện tử sang hóa đơn giấy 1 lần. Khi đó, bản hoá đơn giấy được chuyển đổi từ hóa đơn điện tử được gọi là bản thể hiện của HĐĐT.

Nội dung trên bản thể hiện sẽ gồm những thông tin sau:

-

Tên, ký hiệu hóa đơn, ký hiệu mẫu số của hóa đơn và số hóa đơn.

-

Thông tin bên bán: Tên, địa chỉ, mã số thuế.

-

Thông tin bên mua: Tên, địa chỉ và mã số thuế (nếu bên mua có mã số thuế).

-

Tên, đơn vị tính, số lượng, đơn giá hàng hóa và dịch vụ; thành tiền chưa có thuế GTGT, thuế suất thuế GTGT, tổng số tiền thuế GTGT theo từng loại thuế suất, tổng cộng tiền thuế GTGT, tổng tiền thanh toán đã có thuế GTGT trong trường hợp người bán lập hóa đơn GTGT.

-

Tổng số tiền phải thanh toán.

-

Chữ ký điện tử của bên bán.

-

Chữ ký điện tử của bên mua (nếu có): Một số trường hợp được miễn chữ ký người mua do Cục Thuế xem xét từng trường hợp phát sinh cụ thể và điều kiện đáp ứng của doanh nghiệp.

-

Thời điểm lập hóa đơn điện tử.

-

Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế.

-

Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại và các nội dung khác liên quan (nếu có).

Bản thể hiện nội dung hóa đơn điện tử là một bản sao của hóa đơn điện tử gốc

5. Doanh nghiệp có bắt buộc sử dụng hóa đơn điện tử không?

Theo luật quản lý thuế 38/2019/QH14 được quốc hội thông qua, từ ngày 1/7/2022 các doanh nghiệp bắt buộc sử dụng hóa đơn điện tử. Tuy nhiên, vẫn có một số trường hợp doanh nghiệp không nhất thiết sử dụng HDDT.

Trường hợp doanh nghiệp, hộ kinh doanh bắt buộc sử dụng hóa đơn điện tử

-

Doanh nghiệp, tổ chức kinh tế sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ, trừ trường hợp quy định tại khoản 2 và khoản 4 Điều này.

-

Doanh nghiệp kinh doanh ở lĩnh vực điện lực, xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy và doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm lập hóa đơn điện tử đáp ứng lập, tra cứu hóa đơn điện tử, lưu trữ dữ liệu hóa đơn điện tử theo quy định và bảo đảm việc truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế thì được sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ, trừ trường hợp rủi ro về thuế cao theo quy định của Bộ trưởng Bộ Tài chính và trường hợp đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế.

-

Trường hợp hộ kinh doanh, cá nhân xác định được doanh thu khi bán hàng hóa, dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ.

-

Hộ kinh doanh, cá nhân kinh doanh không đáp ứng điều kiện phải sử dụng hóa đơn điện tử có mã của cơ quan thuế quy định tại khoản 1 và khoản 3 Điều này nhưng cần có hóa đơn để giao cho khách hàng hoặc trường hợp doanh nghiệp, tổ chức kinh tế, tổ chức khác được cơ quan thuế chấp nhận cấp hóa đơn điện tử để giao cho khách hàng thì được cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh và phải khai thuế, nộp thuế trước khi cơ quan thuế cấp hóa đơn điện tử theo từng lần phát sinh.

Trường hợp doanh nghiệp, hộ kinh doanh không bắt buộc sử dụng hóa đơn điện tử

-

Doanh nghiệp, cơ sở kinh doanh thành lập trong thời gian từ ngày 17/09/2021 đến ngày 30/06/2022.

-

Doanh nghiệp, cơ sở kinh doanh chưa đáp ứng điều kiện về hạ tầng CNTT mà tiếp tục sử dụng hóa đơn theo quy định cũ.

6. Lợi ích cho doanh nghiệp khi áp dụng hóa đơn điện tử

Đối với doanh nghiệp, hộ kinh doanh

Trong thời điểm này, những doanh nghiệp biết tận dụng các giải pháp công nghệ số sẽ giúp rút ngắn khoảng cách trong cuộc đua chuyển đổi số, đồng thời tối ưu hóa quy trình quản lý, nâng cao hiệu quả kinh doanh.

Sử dụng hoá đơn điện tử giúp doanh nghiệp tiết kiệm chi phí in ấn, lưu trữ và bảo quản hơn so với việc sử dụng hoá đơn giấy: Giảm chi phí giấy in, mực in, phí giao nhận, lưu trữ và bảo quản. Bên cạnh đó, doanh nghiệp cũng giảm thiểu rủi ro làm mất, rách khi sử dụng hoá đơn giấy. Vì hoá đơn điện tử được sao lưu và thường xuyên cập nhật nên rất khó xảy ra tình trạng mất dữ liệu.

Hóa đơn điện tử thay thế cho hóa đơn giấy truyền thống, mang lại nhiều tiện ích hơn

Đối với người mua hàng hóa, dịch vụ

Việc các doanh nghiệp chuyển đổi sang sử dụng hóa đơn điện tử mang lại nhiều lợi ích cho người tiêu dùng. Đầu tiên, hóa đơn điện tử giúp tăng cường tính minh bạch trong giao dịch. Người mua có thể dễ dàng truy cập, kiểm tra thông tin hóa đơn bất kỳ lúc nào, từ đó đảm bảo quyền lợi của mình. Thứ hai, hóa đơn điện tử giúp giảm thiểu rủi ro phát sinh tranh chấp về thông tin hóa đơn, tạo sự tin tưởng giữa người mua và người bán.

Đối với cơ quan Thuế

Ứng dụng hóa đơn điện tử không chỉ mang lại lợi ích cho doanh nghiệp, người mua sản phẩm dịch vụ mà còn giúp công tác quản lý thuế của nhà nước ta trở nên công bằng, minh bạch.

Cơ quan thuế có thể dễ dàng truy cập, kiểm tra và đối chiếu thông tin hóa đơn điện tử một cách tự động. Nhờ cơ sở dữ liệu hóa đơn điện tử tập trung, cơ quan thuế có thể nhanh chóng phát hiện các hành vi gian lận thuế như kê khai khống, trốn thuế, mua bán hóa đơn bất hợp pháp.

Đồng thời, dữ liệu hóa đơn điện tử giúp cơ quan thuế xây dựng một cơ sở dữ liệu thuế chính xác, đầy đủ và cập nhật, phục vụ cho công tác phân tích, đánh giá và dự báo tình hình thu ngân sách. Tất cả các giao dịch đều được ghi nhận rõ ràng trên hệ thống hóa đơn điện tử, giúp tăng tính minh bạch trong hoạt động kinh doanh của doanh nghiệp.

Tóm lại, việc doanh nghiệp sử dụng hóa đơn điện tử là một bước tiến quan trọng trong quá trình hiện đại hóa nền kinh tế và quản lý nhà nước.

7. Giải pháp hóa đơn điện tử MyCheck - Bệ phóng cho doanh nghiệp 4.0

Vừa qua, MyCheck đã chính thức hợp tác với Nacencomm mang đến giải pháp hóa đơn điện tử toàn diện, giúp doanh nghiệp tối ưu hóa quy trình làm việc, tiết kiệm thời gian và chi phí.

Hoá đơn điện tử CA2-eINVOICE được vinh danh nằm trong TOP 10 Hóa đơn điện tử đầu tiên đạt chuẩn của Tổng cục Thuế, đã được Cục Thuế TP. Hồ Chí Minh, Cục Thuế TP. Hà Nội, Cục Thuế tỉnh Bắc Ninh thẩm định và khuyến khích người nộp thuế sử dụng. Nền tảng được thiết kế với khả năng tương thích và đáp ứng đầy đủ với những quy chuẩn khắt khe về hạ tầng và kỹ thuật nhằm phù hợp với các tiêu chuẩn ban hành từ cơ quan quản lý.

Quý khách hàng doanh nghiệp, tổ chức hoặc cá nhân có nhu cầu sử dụng dịch vụ chữ ký số hãy liên hệ với MyCheck để nhận báo giá ưu đãi!

MyCheck | Giao thương bất tận - Tối giản mọi yêu cầu

Hotline: 0989 990 079

Trụ sở chính: Tầng 6, tháp R1, tòa nhà Everich, phường 15, quận 11, TP. HCM

VP Hà Nội: Nhà số 19, ngõ 21, đường Lê Văn Lương, quận Thanh Xuân, Hà Nội

VP Bình Thuận: 68 Trương Hán Siêu, phường Phú Thuỷ, TP. Phan Thiết, cổng 2 công viên Võ Văn Kiệt

Trung tâm kỹ thuật công nghệ MyCheck: 235/50/7/27 đường Đặng Thuỳ Trâm, phường 13, quận Bình Thạnh, TP. HCM

Nguồn: MyCheck

Xem thêm:

>> Chữ ký số - Tương lai cho thời đại công nghệ số

>> Chữ ký số, hợp đồng & hóa đơn điện tử: Mối quan hệ “cộng sinh” không thể tách rời